Anlagepolitik

Erklärung zu den Grundsätzen der Anlagepolitik nach § 234i VAG

(Gemeinsame Erklärung des Vorstands vom 30.04.2024)

Einleitung

Die Pensionskasse der Genossenschaftsorganisation VVaG ist ein kleinerer Versicherungsverein auf Gegenseitigkeit im Sinne des § 210 des Versicherungsaufsichtsgesetzes (VAG). Primärziel ist es, den Beschäftigten von genossenschaftlich orientierten Unternehmen und die ihnen nahestehenden sonstigen Einrichtungen eine attraktive und sichere Ruhestandsvorsorge zu ermöglichen.

Die Pensionskasse betreibt das Erstversicherungsgeschäft in den Versicherungssparten Leben gemäß Nummer 19 und Fondsgebundene Lebensversicherung gemäß Nummer 21 der Anlage 1 zum VAG.

Als regulierte Pensionskasse wird die Pensionskasse der Genossenschaftsorganisation VVaG durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigt. Die Pensionskasse erbringt den bei ihr versicherten Mitgliedern kapitalgedeckte Leistungen der betrieblichen Altersversorgung (Arbeitgeber- und/oder Arbeitnehmerfinanziert) in Form von Alters- und Berufsunfähigkeitsrenten sowie Hinterbliebenenrenten nach den Bestimmungen ihrer Satzung und Versicherungsbedingungen (neben Rentenleistungen bestehen auch unter Beachtung von Satzung und Versicherungsbedingungen gewisse Kapitalwahlrechte). Im Rahmen der beitragsorientierten Leistungszusage sind, die aus den Beiträgen zur betrieblichen Altersvorsorge resultierenden Leistungen, gemäß gültiger Satzung und Versicherungsbedingungen, garantiert. Darüber hinaus ist die Kasse stets bestrebt, ihre Anwärter und Rentenempfänger angemessen am erzielten Überschuss zu beteiligen. Als regulierte Pensionskasse bedarf dies grundsätzlich der Unbedenklichkeitserklärung der BaFin.

Die biometrischen Risiken Langlebigkeit, Invalidität und Tod (mit Hinterbliebenen) sind in den jeweiligen Tarif einkalkuliert. Neben den Kosten und dem Biometrie-Ergebnis, ist die wesentliche Ertragsquelle der Pensionskasse das Kapitalanlageergebnis. Neben Satzung und Allgemeinen Versicherungsbedingungen in den jeweils geltenden Fassungen gelten insbesondere die Bestimmungen des VAG und des Betriebsrentengesetzes (BetrAVG).

Gemäß § 234i VAG hat die Pensionskasse die Erklärung zu den Grundsätzen der Anlagepolitik gegenüber der Aufsichtsbehörde abzugeben und diese öffentlich zugänglich zu machen.

In dieser Erklärung ist mindestens auf das Verfahren der Risikobewertung und Risikosteuerung, auf die Strategie, sowie auf die Frage, wie die Anlagepolitik ökologischen, sozialen und die Unternehmensführung betreffenden Belangen Rechnung trägt, einzugehen.

Die Überprüfung dieser Erklärung zu den Grundsätzen der Anlagepolitik erfolgt bei der Pensionskasse der Genossenschaftsorganisation VVaG jährlich im Rahmen der Aktualisierung der internen Kapitalanlagerichtlinie. Auslöser für eine zusätzliche unterjährige Überprüfung können wesentliche Änderungen der Anlagepolitik oder auch die gewonnenen Ergebnisse aus der eigenen Risikobeurteilung gemäß § 234d VAG sowie neue regulatorische Vorgaben sein, die sich wesentlich auf die Anlagepolitik der Pensionskasse auswirken.

Kapitalanlagepolitik

Gemäß ihrem Leitbild ist für die Pensionskasse der Genossenschaftsorganisation VVaG eine langfristig durchdachte Unternehmensentwicklung von entscheidender Bedeutung. Sie zieht diese einer kurzfristigen Gewinnoptimierung vor. Da die Pensionskasse aufgrund der Satzung und der Versicherungsbedingungen die Verpflichtung übernimmt, bei Ableben, Berufsunfähigkeit sowie beim Eintritt in den Ruhestand Rentenleistungen zu gewähren, hat die Kapitalanlagepolitik stets unter dem Aspekt der Verwaltung von „Sozialkapital“ zu erfolgen. Daraus resultiert der Grundsatz: „Sicherheit vor Rendite“ bei ausreichender Liquidität. Die Kapitalanlagen sind somit so zu strukturieren, dass die zugesagten Leistungen jederzeit erfüllt werden können. Unüberschaubare Risiken dürfen hierbei nicht eingegangen werden.

Das Vermögen, dass die Versorgungsansprüche (im Rahmen der versicherungsförmigen Garantie) unserer Versicherten deckt, wird im Rahmen unserer Kapitalanlage, gemäß den Vorgaben des gem.

§ 124 Abs. 1 VAG, § 1 Anlageverordnung i.V.m. Rundschreiben 11/2017 (VA), verwaltet. So wird sichergestellt, dass eine möglichst große Sicherheit, Rentabilität und Qualität bei jederzeitiger Liquidität unter Wahrung angemessener Mischung und Streuung erreicht werden kann. Die Kapitalanlagepolitik der Pensionskasse erfolgt nach einheitlichen Grundsätzen, die internen Vorgaben hierzu sind in einer Kapitalanlagerichtlinie geregelt. Der Fonds, der dem fondsgebundenen Anteil des Tarifs bAVFlex zugrunde liegt, wird die qualitativen Beschränkungen dieser Richtlinie weitestgehend einhalten. Von den quantitativen Beschränkungen kann, unter Einhaltung der rechtlichen Möglichkeiten, im Einzelfall ebenfalls abgewichen werden. Wahlmöglichkeiten bei der Kapitalanlage durch unsere Versorgungsanwärter bestehen nicht.

Die Kapitalanlagepolitik der Pensionskasse erfolgt zwecks Risikodiversifizierung unter Berücksichtigung angemessener Streuung (Verteilung der Kapitalanlagen auf verschiedene Schuldner) und Mischung (Verteilung der Kapitalanlagen auf verschiedene Anlageformen), wobei der Schwerpunkt (im Rahmen der versicherungsförmigen Garantie) bei den zinstragenden Anlageformen (im Direktbestand und Fonds) sowie bei Immobilien bzw. Grundstücken im Direktbestand liegt, sodass die sich aus der Satzung und den Versicherungsbedingungen ergebenden Leistungen erfüllt werden können. Da die Verpflichtungen der Pensionskasse einen langfristigen Zeithorizont haben, wird auch für die Kapitalanlage ein langfristiger Anlagehorizont gewählt.

Die dem fondsgebundenen Tarif bAVFlex zugrundeliegende Kapitalanlagepolitik erfolgt weitestgehend nach denselben qualitativen Beschränkungen. Dieser Fonds wird jedoch unter Einhaltung der Risikotragfähigkeit der Kasse alle Möglichkeiten ausschöpfen, um die gewünschte Rendite über seine gesamte Laufzeit zu erzielen. Dies soll durch die strategische Asset Allokation in Aktien, Bonds und Corporates zum Zweck der Vola-Steuerung erreicht werden. In der Auflegungsphase bzw. in besonderen Marktsituationen kann der Fonds aus Gründen der Ertragsstabilisierung und/oder zur Erwirtschaftung der Kosten eine abweichende strategische Asset Allokation aufweisen.

Mit Hilfe von Asset-Liability-Management-Studien wird regelmäßig anhand von entsprechenden Berechnungen überprüft, ob die Anlageseite die Verpflichtungsseite dauerhaft erfüllen kann und die in der Unternehmens- und Risikostrategie festgelegten Ziele und Beschränkungen eingehalten werden. Bei Verdacht auf Nichterfüllung wird die Aktiv- und Passivseite der Bilanz geprüft und bewertet und Handlungsoptionen eingeleitet.

Die strategische Ausrichtung in der Kapitalanlage und die Maßnahmen im Rahmen des Asset-Liability-Managements werden laufend überprüft und bei Bedarf angepasst. Durch eine kontinuierliche strategische und taktische Asset Allokation, welche eine Jahresplanung zur Kapitalanlagepolitik verbunden mit einer laufenden, mindestens aber monatlichen Risikokontrolle beinhaltet, wird dem Ganzen ebenso Rechnung getragen.

Primäre Ertragsziele sind die Erwirtschaftung des Rechnungszinses und die Erzielung eines der jeweiligen Marktlage entsprechenden Überzinses.

Sekundäres Ertragsziel ist die Erwirtschaftung eines über die primären Ertragsziele hinausgehenden Ertrages.

Die Erreichung der genannten Ziele dient unter anderem der Sicherstellung der Finanzierbarkeit der einzelnen Tarife.

Die Bedingungen auf dem Kapitalmarkt fordern von der Pensionskasse eine äußerst gewissenhafte Vermögensanlage. Die Kapitalanlagerisiken werden über eine überwiegend konservative Anlagestrategie breit verteilt.

Der Gesamtbestand der Anlagen (im Rahmen der versicherungsförmigen Garantie)

stellt im Bereich der zinstragenden Wertpapiere (Schuldverschreibungen, Pfandbriefe, Investmentfonds aus dem Rentenbereich) sowie der sonstigen Ausleihungen wie Namensschuldverschreibungen und Schuldscheindarlehen unverändert das Gros im Kapitalanlageportfolio dar. Auf direkte Engagements in Aktien verzichtet die Pensionskasse und stellt aber ein Aktienexposure über ein Wandelanleihenkonzept dar. High-Yield-Anleihen spielen im Rahmen dieser Kapitalanlage bislang noch keine wesentliche Rolle.

Hartnäckige Inflationsraten sowie eine massive Invertierung der Zinskurve haben das Kapitalanlagejahr 2023 geprägt. Unter dem Strich konnte jedoch ein kräftiger Zinsanstieg gegenüber den Vorjahren, die geprägt waren durch Niedrig- bzw. Negativzinsen, verzeichnet werden.

Ein Umfeld, von dem das Kapitalanlageportfolio der Pensionskasse nachhaltig profitieren konnte. Die klassische Festzinsanleihe erlebte eine Renaissance und trägt somit zur Optimierung der Chance-Risiko-Struktur im Portfolio bei.

Die Pensionskasse der Genossenschaftsorganisation VVaG profitiert einmal mehr von ihrem in der Kapitalanlagerichtlinie definierten festgelegten Grundsatz „Sicherheit vor Rendite“.

Die mit Weitsicht erworbenen Sachwertinvestitionen schützten die Anlagewerte vor der im Jahr 2023 dominierenden Inflationsentwicklung. Das Zinsniveau wurde genutzt, die Cash-Flow-Struktur und das Fälligkeitsprofil im Anlageportfolio der Pensionskasse zu stabilisieren. Der durch die gestiegenen Zinsen induzierte Preisverfall von Immobilien ging am Bestand der Pensionskasse aufgrund ihrer ausgesuchten Standortlage, ihrer Mieterstruktur sowie mehrheitlich indexgebundenen Mietverträgen weitestgehend spurlos vorüber.

Die innerbetrieblichen Anlagerestriktionen sehen weiterhin vor, dass bei einer Investition zum Erwerbszeitpunkt ein Investment Grade Rating gegeben sein muss, wodurch dem Sicherheitsaspekt bei der Geldanlage zusätzlich Rechnung getragen wird.

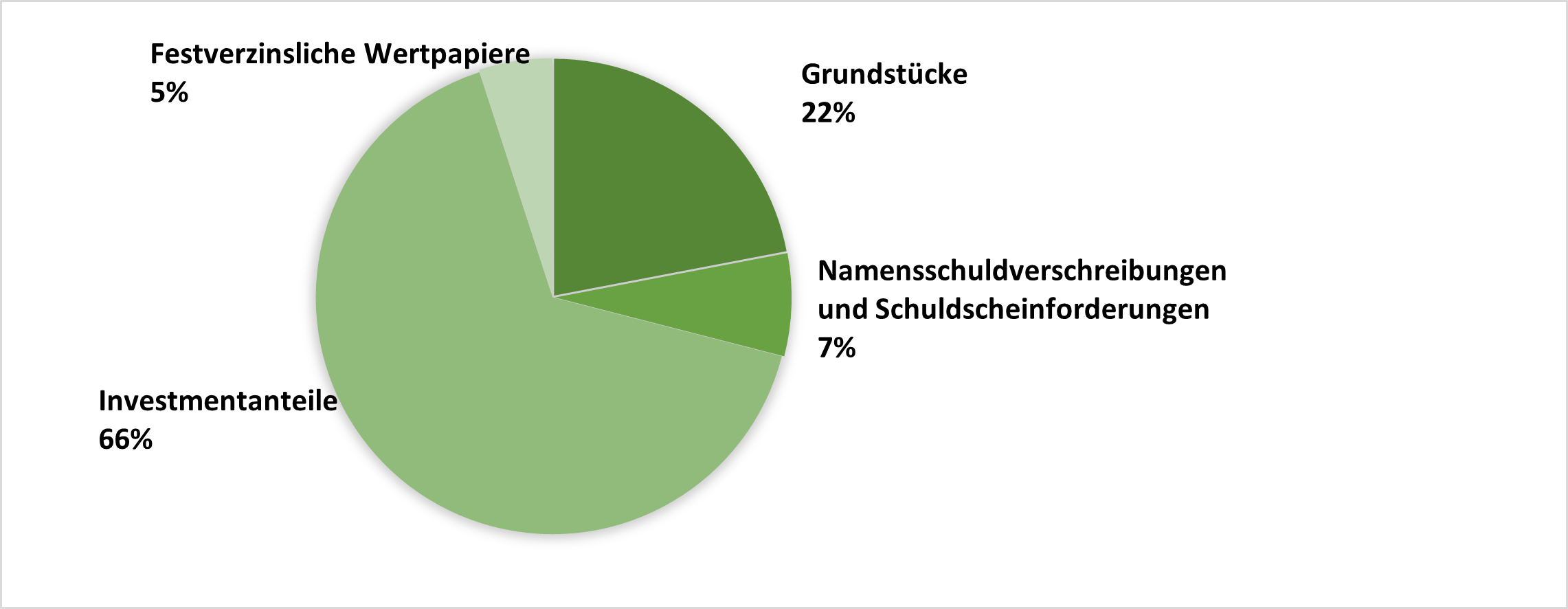

Die gerundete Zusammensetzung der Kapitalanlage* (im Rahmen der versicherungsförmigen Garantie) der Kasse gestaltet sich per 31.12.2023 wie folgt:

*die Grafik bezieht sich ausschließlich auf die Immobilien im Direktbestand.

Weitere, detaillierte Aufstellungen zu der Kapitalanlage der Kasse können dem Geschäftsbericht entnommen werden.

Gemäß den oben genannten Grundsätzen sowie den innerbetrieblichen Vorgaben ist langfristig beabsichtigt, den Anteil an direkt und indirekt gehaltenen Immobilien an den gesamten Kapitalanlagen bis zur gesetzlich zulässigen maximalen Höhe anzuheben bzw. zu halten. Darüber hinaus zur Verfügung stehende Liquidität soll, unter Ausnutzung der Möglichkeiten der innerbetrieblichen Vorgaben, dazu genutzt werden, Wertpapiere deutscher bzw. europäischer Banken und Unternehmen sowie europäische Staatsanleihen zu erwerben, um das Portfolio weiter zu diversifizieren. Der Diversifizierungsgrad im Bereich der Bonds soll unter anderem durch den Erwerb von deutschen bzw. europäischen Corporates im Investment-Grade-Bereich weiter erhöht werden, soweit die zu erzielenden Renditen - mit den von uns gewünschten Bonitäten - ausreichen.

Das Engagement der Investmentanteile wird ausgeweitet. Die in sachwertnahen Wertpapierkonstrukten investierten Assets sollen dauerhaft konstant gehalten werden. Das darin enthaltene steigende Illiquiditätsrisiko wird von der Kasse als beherrschbar eingeordnet.

Bei den gehaltenen Assets werden die grundsätzlichen Erkenntnisse der ALM-Studien und der regelmäßigen Stresstests berücksichtigt. Hierbei soll der strategischen Ausrichtung Vorrang vor kurzfristigen Marktprognosen eingeräumt werden. Zielrichtung der dargestellten Investments ist die Stabilisierung des Ertrages der Kasse. Gleichzeitig ist den möglichen Auswirkungen künftiger Inflationsschübe durch sachwertnahe Investments zu begegnen. Umstrukturierungsoptionen werden, soweit dies wirtschaftlich sinnvoll ist, genutzt.

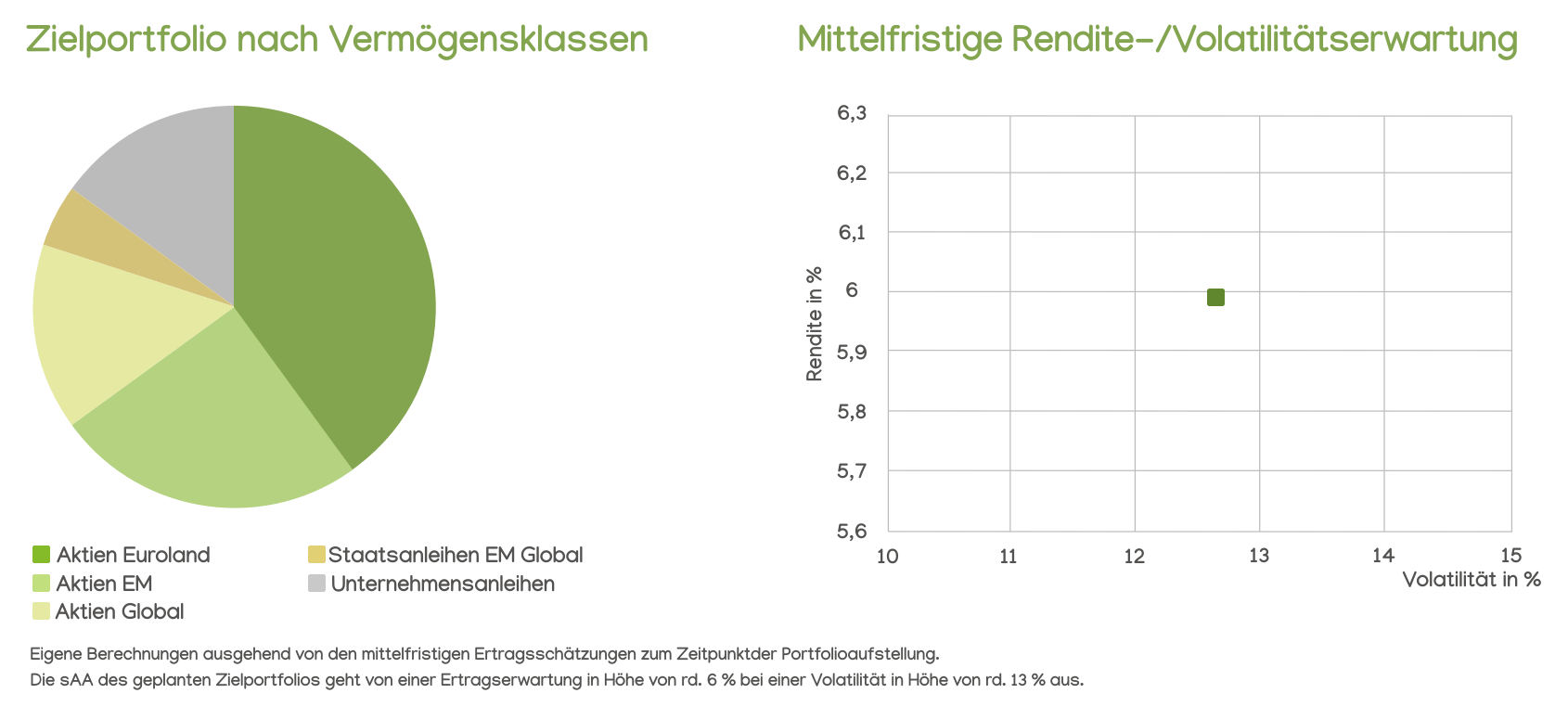

Die Fondsanlage in den Tarifoptionen soft, medium und power im Tarif bAVFlex

erfolgt ausschließlich über einen Spezialfonds der Union Investment. Fast alle darin gehaltenen Fonds stehen exklusiv nur institutionellen Anlegern zur Verfügung. Gemeinsam mit der Union Investment hat die Pensionskasse hierfür historische Returns und Volatilitäten sehr vieler verschiedener Assetklassen untersucht. Im Anschluss wurden die Ergebnisse mit einer Prognose künftiger Entwicklungen dieser Assetklassen abgeglichen.

Da sich der Anlagefokus der Pensionskasse schon seit Jahren danach ausrichtet, sozial- und umweltverträgliche Investitionen zu bevorzugen, wurden auch hier alle Investitionsentscheidungen vor dem Hintergrund der ESG-Konformität diskutiert und dann die werthaltigsten Assets berücksichtigt. Ausgehend von den mittelfristigen Ertragserwartungen und den historischen Volatilitäten ergibt sich hieraus eine strategische Asset Allocation (sAA), welche in chancenreiche Anlageklassen im Bereich Aktien (Welt, Euroland und Emerging Markets) sowie Anleihen (Staatsanleihen aus den Emerging Markets und weltweite Unternehmensanleihen) investiert. In der Auflegungsphase bzw. in besonderen Marktsituationen kann dieses Portfolio aus Gründen der Ertragsstabilisierung eine etwas andere sAA aufweisen, etwaige Beimischungen werden mit Zunahme des Volumens des Fonds bei Union Investment bzw. nach einer unseres Erachtens stattgefundenen Normalisierung der Märkte wieder entsprechend reduziert oder aufgelöst.

Das Zielportfolio im Tarif bAVFlex gestaltet sich wie folgt:

Die Methoden zur Bewertung, Steuerung und Kontrolle der den jeweiligen Anlagearten innewohnenden Anlagerisiken erfolgen durch das Risikomanagement der Kasse.

Der Prozess der Kapitalanlage unterliegt insbesondere der Überwachung und Berichterstattung folgender Einzelrisiken:

- Wiederanlagerisiko (Laufzeiten, Fälligkeiten, Kündigungen)

- Überblick über die Kennzahlen

- Bonitätsrisiko (Rating, erwarteter Verlust und Spread)

- Liquiditätsrisiko

- Einzelemittentenrisiko

- Risikomessung unter den sonstigen Vermögenspositionen

- Messung und Portfolioberichterstattung von Nachhaltigkeitsrisiken der Direktanlage

- Standort- und Verwertungsrisiko der Immobilien

- Mietausfallrisiko

Die Ergebnisse der Untersuchungen werden dem Vorstand sowie dem Aufsichtsrat regelmäßig berichtet.

Des Weiteren wird im Rahmen einer Gewinn- und Verlustrechnung quartalsweise Vorausschaurechnungen über das zum 31.12. eines jeden Jahres zu erwartende Geschäftsergebnis erstellt. Hierbei erfolgt eine Simulation unterschiedlicher Ertragsverläufe. Als variable Annahmen werden sowohl die Anzahl der im Geschäftsjahr voraussichtlich eintretenden Versicherungsfälle als auch der sich ergebende Mehraufwand aufgrund des voraussichtlichen Dynamisierungsverhaltens der aktiv Versicherten berücksichtigt. Gleichzeitig wird eine Jahresbilanz erstellt, in der die in der GuV zugrunde gelegten unterschiedlichen Szenarien einfließen. Weiterhin wird in einem vierteljährigen Turnus zusammen mit dem Verantwortlichen Aktuar das Sicherungsvermögens Soll/Ist ermittelt und dadurch die ordnungsgemäße Bedeckung des Sicherungsvermögens nachgewiesen. Unabhängig von den oben beschriebenen Maßnahmen gibt der Vorstand der Kasse beim Verantwortlichen Aktuar ein versicherungsmathematisches Gutachten in Auftrag. Aufgabe dieses Gutachtens ist es, die Finanzanlagen nach versicherungsmathematischen Grundsätzen zu beurteilen und sie hinsichtlich der dauerhaften Erfüllbarkeit der satzungsmäßigen Leistungen zu überprüfen. Außerdem ist zu beurteilen, ob die Rechnungsgrundlagen für die Zukunft als ausreichend bemessen anzusehend sind.

Risikobewertung und -steuerung

Die Pensionskasse der Genossenschaftsorganisation VVaG hat bereits im Jahr 2003 ein Risikomanagement implementiert. Die Vorgaben sind unter § 26 VAG aufgeführt. Die Anforderungen werden fortlaufend gemäß den Vorgaben der Aufsichtsbehörde angepasst. Zuletzt mit dem Rundschreiben 08/2020 (VA) „Aufsichtsrechtliche Mindestanforderungen an die Geschäftsorganisation von Einrichtungen der betrieblichen Altersversorgung (MaGo für EbAV)“ sowie dem Rundschreiben 09/2020 (VA) „Aufsichtsrechtliche Mindestanforderung an die eigene Risikobeurteilung (ERB) von Einrichtungen der betrieblichen Altersversorgung“.

Das auf die Pensionskasse zugeschnittene Risikomanagementsystem

gewährleistet effizientes Arbeiten bei der Identifikation und Bewertung der Risiken, sowie bei der Kommunikation und Berichterstattung. Das Risikomanagement wird hierbei als integrativer Bestandteil der allgemeinen Entscheidungsprozesse und Unternehmensabläufe gesehen.

Es erfolgt monatlich eine Abfrage der aktuellen Risikosituation in den einzelnen Bereichen. Eine Ad-hoc-Meldung stellt sicher, dass auf besondere, bestandsgefährdende Risikoentwicklungen frühzeitig aufmerksam gemacht wird. Besondere Beachtung finden diejenigen Risiken, die oberhalb der definierten Wesentlichkeitsgrenze liegen, da diese einen maßgeblichen Einfluss auf die Vermögens-, Finanz- und Ertragslage haben können. Die Kontrolle der Einzelrisiken beinhaltet neben der Risikobewertung auch Terminvorgaben zur Überwachung von eingeleiteten Maßnahmen zur Risikominimierung. Es dient daher insbesondere als Steuerungs- und Kontrollsystem.

Die Risikostrategie

der Pensionskasse orientiert sich weitgehend am Nutzen der Versicherungsnehmer. Das Unternehmen wird u.a. über eine kontinuierliche und marktfähige Erwirtschaftung von Überschüssen gesteuert, da deren Erzielung auch für die dauerhafte Erfüllbarkeit einer angemessenen Ausstattung mit Eigenmitteln erforderlich ist. Die Kasse konzentriert sich darüber hinaus auf die Festigung und den soliden Ausbau des Bestandsgeschäftes und nimmt damit eine den Markgegebenheiten angepasste Risikohaltung ein. Im Rahmen der Risikopolitik müssen unternehmerische Risiken eingegangen werden. Handlungen oder Entscheidungen dürfen jedoch kein existenzgefährdendes Risiko nach sich ziehen.

Die Kapitalanlage ist darauf ausgerichtet die oben genannten Ziele zu erreichen. Dies wird insbesondere über ein Risikotragfähigkeitskonzept gesteuert, bei dem, dass das dem Unternehmen zur Verfügung stehende Risikobudget nicht überschritten werden darf. Das Risikobudget wird dabei auf die einzelnen Risikokategorien entsprechend ihrem Anteil am Gesamtrisiko aufgeteilt. Hieraus werden Limits für die einzelnen Risikokategorien abgeleitet.

Die Einschätzung, Steuerung und Kalibrierung der Risikotragfähigkeit erfolgt durch Sensitivitätsanalysen, Stresstestberechnungen und Prognoserechnungen. Zusätzlich wird mittels eines vierteljährlich durchgeführtem unternehmensindividuellen Stresstest die Widerstandsfähigkeit der Pensionskasse der Genossenschaftsorganisation VVaG infolge widriger Ereignisse untersucht. Die Simulation krisenhafter Veränderungen soll dazu dienen, im Ernstfall rechtzeitig alle erforderlichen Gegenmaßnahmen zu veranlassen.

Vorrangiges Ziel ist es weiterhin, die Risiken der künftigen Entwicklung so zu steuern, dass die bestehenden und künftigen Verpflichtungen sowie die aufsichtsrechtlichen Solvabilitätsanforderungen erfüllt werden und die Erfüllbarkeit der Versicherungsverträge unter Berücksichtigung der vorhandenen Risikotragfähigkeit und Risikovorgaben gegeben ist.

Grundsätzlich legt das Risikomanagement der Pensionskasse, wie bereits beschrieben, ein besonderes Augenmerk auf die Kapitalanlagerisiken. Darüber hinaus identifizierte Einzelrisiken werden in den folgenden Risikokategorien zusammengefasst:

- Strategische Risiken: Risiken aus den Bereichen der strategischen Unternehmensplanung und -steuerung sowie der Veränderungen im Umfeld der Pensionskasse (Markt und/oder Politik).

- Versicherungstechnische Risiken: Risiken der steigenden Lebenserwartung der Versicherten, der Höhe des gewährten Rechnungszinses und der Entwicklung der Verwaltungskosten.

- Operationale Risiken: Risiken des allgemeinen Geschäftsbetriebes, die aus den Bereichen Technik/Technologie und Prozess- und Projektmanagement, sowie aus menschlichem Verhalten, vertraglichen Vereinbarungen und externen Einflüssen entstehen.

- Risiken aus der Gesetzgebung: Risiken durch neue Gesetze, Gesetzesänderungen und Änderungen in der Auslegung bestehender Gesetze.

Ferner hat die Pensionskasse die Berücksichtigung von Nachhaltigkeitsaspekten in ihrer Kapitalanlagestrategie vorgesehen. Das Risikomanagement befindet sich hierbei in einem Entwicklungsprozess bezüglich der Erkennung und Überwachung von potenziellen Risiken, die mit der Nachhaltigkeitsthematik einhergehen. Grundsätzlich sieht die Pensionskasse jedoch Nachhaltigkeitsrisiken nicht als eigenständige Risikoklasse, sondern vielmehr als Teil der bereits betrachteten Risiken.

Umgang mit Nachhaltigkeitsrisiken im Sinne von ESG

Die Kapitalanlagepolitik der Pensionskasse erfolgt stets unter dem Aspekt der Verwaltung von „Sozialkapital“. Daraus resultiert der Grundsatz: „Sicherheit vor Rendite“ bei ausreichender Liquidität. Das oberste Ziel der Pensionskasse, die dauerhafte Erfüllung der eingegangen Verpflichtungen gegenüber ihren Mitgliedern, hat somit höchste Priorität. Demzufolge kann die Pensionskasse ethische, soziale und ökologische Faktoren nur insoweit berücksichtigen, wie hierdurch die Erfüllung ihres Geschäftszwecks vollumfänglich gewährleistet ist. Negative Auswirkungen von Nachhaltigkeitsrisiken auf die Rendite ergeben sich folglich nicht.

Unsere ethisch geprägten Grundwerte wirken sich seit unserer Gründung vor rd. 50 Jahren auf unser Handeln aus. Unser Anlagefokus richtet sich somit danach aus, sozial- und umweltverträgliche Investitionen zu bevorzugen. Neudeutsch spricht man hierbei mittlerweile von sogenanntem ESG-konformem investieren.

Das E steht dabei für Environmental, also dem umweltbewussten Investieren, das S für Social, also einem sozial verantwortlichen Investieren und das G für Governance, also dem Einhalten von Recht und Gesetz im Rahmen des Investmentprozesses.

Die Investitionen der Pensionskasse sollen aber nicht nur sicher und attraktiv für die Versicherten sein, sondern auch einen wertvollen und nachhaltigen Beitrag für die Gesellschaft leisten.

Gemeinsam, davon sind wir überzeugt, lassen sich Ziele besser erreichen, auch die Versorgung der genossenschaftlichen Mitarbeiterinnen und Mitarbeiter und deren Hinterbliebenen. Dies setzt aber einen fairen und ehrlichen Umgang mit allen Geschäftspartnern voraus, auch im Rahmen der Kapitalanlage.

Als soziale Einrichtung im Sinne des § 5 Körperschaftssteuergesetz schließt die Pensionskasse daher spekulatives Investieren in Rohstoffe und Lebensmittel aus. Wir zählen hierzu selbstverständlich auch spekulative Investitionen in Trinkwasser. Wir achten darauf, dass wir keine Anleihen von Staaten zeichnen, die sich nicht an die UN-Menschenrechtscharta halten, in denen es somit wiederholt zu schwerwiegenden Verstößen gegen die Menschenrechte kommt. Aus dem gleichen Grund ist es unser Ziel, nicht in Unternehmen zu investieren, die sich nachweislich nicht gesetzeskonform verhalten oder im begründeten Verdacht stehen (bei außereuropäischen Unternehmen reicht uns bereits ein Verdacht aus, um nicht zu investieren), in Menschen-, illegalen Waffen- oder Drogenhandel bzw. in Pornografie oder Glücksspiel verwickelt zu sein.

Die Pensionskasse der Genossenschaftsorganisation VVaG befindet sich im Implementierungsprozess eines ESG–Systems bezüglich ihrer Kapitalanlage sowie des gesamten Unternehmens, sodass künftig Nachhaltigkeitsaspekte in dem System der Kasse verstärkt berücksichtigt werden sollen. Die Pensionskasse hat zu diesem Zweck im Jahr 2022 einen Nachhaltigkeitsbeauftragten eingesetzt. Dieser soll den Transformationsprozess begleiten und im Sinne der Geschäftsleitung steuern.

Die bereits jetzt schon bestehenden Grundsätze werden in einen Prozess des ESG-konformen Investierens einfließen. Auch das Risikomanagement befindet sich hierbei bereits in einem Entwicklungsprozess bezüglich der Erkennung und Überwachung von potenziellen Risiken, die mit der Nachhaltigkeitsthematik einhergehen. Aufgrund von hohem administrativen Aufwand in der Verwaltung, fehlender Datenverfügbarkeit sowie deren Qualität ist derzeit jedoch noch keine vollumfängliche Einbeziehung möglich.

Dennoch wurden bereits einige Schritte in die Wege geleitet. Die Pensionskasse hat im Jahr 2022 den C02 Fußabdruck des Unternehmens berechnet und die verursachten Emissionen ausgeglichen. Hierdurch ist die Pensionskasse bereits jetzt für den Zeitraum 12/2022 bis 11/2023 klimaneutral. Das weitere Vorgehen, um künftig nicht nur Emissionen auszugleichen, sondern den Verbrauch in Richtung Klimaneutralität zu minimieren, ist bereits in Planung. Des Weiteren ist auch ein Nachhaltigkeitsrating für die im Bestand der Pensionskasse befindlichen Vermögenspositionen angedacht.

Die Pensionskasse ist bestrebt sämtliche Prozesse in Hinblick auf Nachhaltigkeitsziele und -risiken sukzessive weiterzuentwickeln. Zum aktuellen Stand geht die Pensionskasse aufgrund ihrer vorgenommenen Reglementierungen im Rahmen ihrer Kapitalanlagerichtlinie, den Vorgaben des Risikomanagements sowie ihren Grundsätzen von keinem erhöhten Risiko, das im Zusammenhang mit den Nachhaltigkeitsgrundsätzen steht, aus.

Transparenzpflichten gemäß § 134b und 134c AktG

Die Pensionskasse investiert nur indirekt in Aktien und nimmt als institutioneller Anleger keinen direkten Einfluss gemäß § 134b AktG auf Unternehmen.

Die Pensionskasse hält einen Spezialfonds, der durch Union Investment gemanagt wird. Die Informationen zur Mitwirkungspolitik im Rahmen unserer Investitionen sind unter:

institutional.union-investment.de abrufbar.

Offenlegungsverordnung

Erklärung zum Umgang mit Nachhaltigkeitsrisken gemäß Verordnung (EU) Nr. 2019/2088 (Offenlegungsverordnung)

Version 2023.02 vom 20.11.2023

Als Einrichtung der betrieblichen Altersversorgung ist die Pensionskasse der Genossenschaftsorganisation VVaG ein Finanzmarktteilnehmer und unterliegt somit den Vorschriften der Offenlegungsverordnung.

Das bestehende Altersversorgungssystem der Pensionskasse gilt hierbei als Finanzprodukt. Die hierbei zugrunde liegenden Investitionen stellen kein Finanzprodukt im Sinne der Artikel 8 oder Artikel 9 der Offenlegungsverordnung dar. Gemäß Artikel 7 der Taxonomie-Verordnung ist somit zu erklären, dass die diesem Finanzprodukt zugrundeliegenden Investitionen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten berücksichtigen.

Gemäß den Vorschriften der Verordnung 2022/2188 Art. 2 Abs. 4 müssen Finanzmarktteilnehmer ihre Rechtsträgerkennung (LEI) ausweisen. Diese lautet: 391200TZQLZBB37FGG28.

Die Pensionskasse nimmt bei der Betrachtung und Berücksichtigung von Nachhaltigkeitsthematiken keine Unterscheidung zwischen Unternehmens- und Produktebene vor. Die nachfolgenden Ausführungen sind daher ganzheitlich zu betrachten.

Strategien für den Umgang mit Nachhaltigkeitsrisiken

Gemäß ihrem Leitbild ist für die Pensionskasse der Genossenschaftsorganisation VVaG eine langfristig durchdachte Unternehmensentwicklung von entscheidender Bedeutung. Sie zieht diese einer kurzfristigen Gewinnoptimierung vor. In unserer oben genannten „Erklärung zu den Grundsätzen der Anlagepolitik gemäß § 234 i VAG“, ist unsere Gesamtstrategie definiert. Die Pensionskasse überprüft die veröffentlichten Informationen und stellt sicher, dass diese stets auf dem aktuellen Stand sind.

Die Kapitalanlagepolitik der Pensionskasse erfolgt stets unter dem Aspekt der Verwaltung von „Sozialkapital“. Daraus resultiert der Grundsatz: „Sicherheit vor Rendite“ bei ausreichender Liquidität. Das oberste Ziel der Pensionskasse, die dauerhafte Erfüllung der eingegangen Verpflichtungen gegenüber ihren Mitgliedern, hat somit höchste Priorität. Demzufolge kann die Pensionskasse ethische, soziale und ökologische Faktoren nur insoweit berücksichtigen, wie hierdurch die Erfüllung ihres Geschäftszwecks vollumfänglich gewährleistet ist. Negative Auswirkungen von Nachhaltigkeitsrisiken auf die Rendite ergeben sich folglich nicht.

Die Kapitalanlage der Pensionskasse erfolgt gemäß den Vorgaben des gem. § 124 Abs. 1 VAG, § 1 Anlageverordnung i.V.m. Rundschreiben 11/2017 (VA). So wird sichergestellt, dass eine möglichst große Sicherheit, Rentabilität und Qualität bei jederzeitiger Liquidität unter Wahrung angemessener Mischung und Streuung erreicht werden können. Interne Vorgaben sind in einer Kapitalanlagerichtlinie dokumentiert.

Die Investitionen der Pensionskasse sollen aber nicht nur sicher und attraktiv für die Versicherten sein, sondern auch einen wertvollen und nachhaltigen Beitrag für die Gesellschaft leisten.

Die Pensionskasse der Genossenschaftsorganisation VVaG befindet sich im Implementierungsprozess eines ESG–Systems bezüglich ihrer Kapitalanlage sowie des gesamten Unternehmens, sodass künftig Nachhaltigkeitsaspekte in dem System der Kasse verstärkt berücksichtigt werden sollen. Grundsätzlich sieht die Pensionskasse jedoch Nachhaltigkeitsrisiken nicht als eigenständige Risikoklasse, sondern vielmehr als Teil der bereits betrachteten Risiken wie beispielsweise im Markt-, Kredit- oder Reputationsrisiko. Dennoch ist die Kasse bestrebt den Prozess fortlaufend weiterzuentwickeln. Die Pensionskasse hat zu diesem Zweck im Jahr 2022 einen Nachhaltigkeitsbeauftragten eingesetzt. Dieser soll den Transformationsprozess begleiten und im Sinne der Geschäftsleitung steuern.

Nachhaltigkeitsfaktoren fließen nicht nur im Rahmen der Betrachtung der Kapitalanlagerisiken mit ein, sondern haben auch einen hohen Stellenwert bei der Berücksichtigung strategischer Risiken.

Unsere ethisch geprägten Grundwerte wirken sich seit unserer Gründung vor rd. 50 Jahren auf unser Handeln aus. Unser Anlagefokus richtet sich somit danach aus, sozial- und umweltverträgliche Investitionen zu bevorzugen.

Daher schließen wir als soziale Einrichtung im Sinne des § 5 Körperschaftssteuergesetz spekulatives Investieren in Rohstoffe und Lebensmittel aus. Wir zählen hierzu selbstverständlich auch spekulative Investitionen in Trinkwasser. Wir achten darauf, dass wir keine Anleihen von Staaten zeichnen, die sich nicht an die UN-Menschenrechtscharta halten, in denen es somit wiederholt zu schwerwiegenden Verstößen gegen die Menschenrechte kommt. Aus dem gleichen Grund ist es unser Ziel, nicht in Unternehmen zu investieren, die sich nachweislich nicht gesetzeskonform verhalten oder im begründeten Verdacht stehen (bei außereuropäischen Unternehmen reicht uns bereits ein Verdacht aus, um nicht zu investieren), in Menschen-, illegalen Waffen- oder Drogenhandel bzw. in Pornografie oder Glücksspiel verwickelt zu sein.

Die bereits jetzt schon bestehenden Grundsätze werden in einen Prozess des ESG-konformen Investierens einfließen. Insofern diskutieren wir zukünftig alle Investitionsentscheidungen auch vor dem Hintergrund der ESG-Konformität. Sollten wir im Rahmen von extern gemanagten Fonds nur bedingte Einflussmöglichkeiten haben, wird explizit bei den Fondsgesellschaften erfragt, wie Nachhaltigkeitsrisiken berücksichtigt werden. Hinsichtlich unseres Spezialfonds bei Union Investment können entsprechende Informationen unter

institutional.union-investment.de abgerufen werden.

Die vorgenannten Aufführungen sind Bestandteil unseres Leitbilds und in unserer strategischen Ausrichtung verankert, somit wurden bis dato keine zusätzlichen Nachhaltigkeitsrisiken formuliert, dennoch werden die genannten Faktoren bei der Auswahl der Assets berücksichtigt. Sollten sich, trotz kritischer Vorauswahl, etwaige Risiken in Bezug auf das Thema Nachhaltigkeit ergeben, würden diese in die Risikobetrachtung und Dokumentation miteinfließen.

Das Risikomanagement befindet sich hierbei bereits in einem Weiterentwicklungsprozess bezüglich der Erkennung und Überwachung von potenziellen Risiken, die mit der Nachhaltigkeitsthematik einhergehen. Aufgrund von hohem administrativen Aufwand in der Verwaltung und der damit einhergehenden Umsetzung sowie der Ermangelung einer einheitlichen Taxonomie der anzuwendenden ESG-Kriterien ist derzeit jedoch noch keine vollumfängliche Einbeziehung möglich.

Dennoch wurden bereits einige Schritte in die Wege geleitet. Die Pensionskasse hat im Jahr 2022 den C02 Fußabdruck des Unternehmens berechnet und die verursachten Emissionen ausgeglichen. Hierdurch ist die Pensionskasse bereits jetzt für den Zeitraum 12/2022 bis 11/2023 klimaneutral. Das weitere Vorgehen, um künftig nicht nur Emissionen auszugleichen, sondern den Verbrauch in Richtung Klimaneutralität zu minimieren, ist bereits in Planung. Des Weiteren ist auch ein Nachhaltigkeitsrating für die im Bestand der Pensionskasse befindlichen Vermögenspositionen (exkl. Immobilien und Immobiliennaher Konstrukte) angedacht.

Die Pensionskasse ist bestrebt sämtliche Prozesse in Hinblick auf Nachhaltigkeitsziele und -risiken sukzessive weiterzuentwickeln. Zum aktuellen Stand geht die Pensionskasse aufgrund ihrer vorgenommenen Reglementierungen im Rahmen ihrer Kapitalanlagerichtlinie, den Vorgaben des Risikomanagements sowie ihren Grundsätzen von keinem erhöhten Risiko, das im Zusammenhang mit den Nachhaltigkeitsgrundsätzen steht, aus.

Angabe zu nachteiligen Nachhaltigkeitsauswirkungen auf Ebene des Unternehmens

Nachteilige Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren werden von der Pensionskasse nicht berücksichtigt. Die Pensionskasse hat mit Erstverabschiedung der Erklärung zum Umgang mit Nachhaltigkeitsrisiken gemäß Verordnung (EU) Nr. 2019/2088 (Offenlegungsverordnung) per 10.03.2021 den Explain-Ansatz ausgewählt. Maßgeblich hierfür ist unter anderem der administrative Mehraufwand in der Verwaltung und der damit einhergehenden Umsetzung sowie der Ermangelung einer einheitlichen Taxonomie der anzuwendenden ESG-Kriterien. Diese Faktoren erlauben derzeit noch keine adäquate Umsetzbarkeit. Sofern die Voraussetzungen qualitativ als auch quantitativ erfüllt werden können, wird die Pensionskasse den Beschluss zum Ausweis von nachteiligen Nachhaltigkeitsauswirkungen nochmals überprüfen.

Vergütungspolitik im Zusammenhang mit Nachhaltigkeitsrisiken

Die Vergütung der Geschäftsleitung sowie der Mitarbeiterinnen und Mitarbeiter ist nicht mit Nachhaltigkeitszielen oder Nachhaltigkeitsrisiken verknüpft. Des Weiteren sind keine Anreize vorhanden, die das Eingehen von Nachhaltigkeitsrisiken unterstützen würden.

Nachhaltigkeitsbezogene Informationen auf Produktebene

In den vorvertraglichen Informationen, abrufbar über das Downloadcenter der Pensionskasse, wird unter Punkt 19 auf die Anlagepolitik kurz eingegangen. Für nähere Informationen wird hierbei auf die „Erklärung zu den Grundsätzen der Anlagepolitik nach § 234i VAG“ sowie auf die „Erklärung zum Umgang mit Nachhaltigkeitsrisiken gemäß Verordnung (EU) Nr. 2019/2088 (Offenlegungsverordnung)“ verwiesen.

Da das oberste Ziel der Pensionskasse die dauerhafte Erfüllbarkeit der eingegangen Verpflichtungen gegenüber ihren Mitgliedern ist und somit höchste Priorität hat, kann die Pensionskasse demzufolge ethische, soziale und ökologische Faktoren nur insoweit berücksichtigen, wie hierdurch die Erfüllung ihres Geschäftszwecks vollumfänglich gewährleistet ist. Negative Auswirkungen von Nachhaltigkeitsrisiken auf die Rendite ergeben sich folglich nicht.

Stand: November 2023